原本預期 2022 年手機市場會隨著 COVID-19 疫情舒緩與全球逐漸與疫情共存的新日常而恢復需求,不過隨著中國疫情瞬間大爆發並採取清零封控政策,加上烏俄戰爭造成歐洲市場的不確定性, IDC 宣布修正原本預估 2022 年呈現 1.6% 的正成長,改為出貨量衰退 3.5% ,現在預估 2022 年全球約出貨 13.1 億部智慧手機,不過 IDC 指出若未再遭受特殊原因影響,今年第四季手機市場有望恢復常態,預估 2023 年將有 5% 的成長。

IDC 認為,智慧型手機產業隨著包括需求疲軟、通貨膨脹、地緣政治與供應鏈封所面臨巨大挑戰,尤其中國封控政策不僅影響市場需求,同時也造成供應鏈與製造的不確定性,也因此使許多手機商決定調降今年的訂單,也包括高市佔的蘋果與三星,然而主攻高價位、高利潤並且對供應鏈具強勢控制力的蘋果相較其他以中低階機型為主要獲利組成的品牌相對受到較小衝擊。

以關鍵組件而言,日前面臨的半導體供應問題應該會在 2022 年下半年逐漸緩解,雖然目前 4G 平台仍持續吃緊,不過整體市場需求已逐漸轉往 5G 平台,單純就處理器而言問題相對不大,但半導體供應目前面臨的問題是更為基礎的 PMIC (電源管理 IC )與 Wi-Fi 晶片,不過由於產能提升以及新一代 Wi-Fi 晶片推出,加上總體市場需求下修,應該也會稍微緩解當前各類元件吃緊的情況。

從市場衰退狀況觀測, 2022 年中歐與東歐的衰退情況最為嚴重,將達到 22% ,但由於市場規模原本就不大,其出貨衰退僅佔總體衰退量的 1% ;而中國將會下滑 11.5% 、約 3,800 萬台的情況,也由於中國為全球手機出貨大宗,故中國的市場衰退情況將佔總體市場出貨衰退量的 80% 。撇除中歐、東歐與中國外,多數地區都會在今年呈現正成長,不含中國與日本的亞太將出現 3% 的出貨成長。

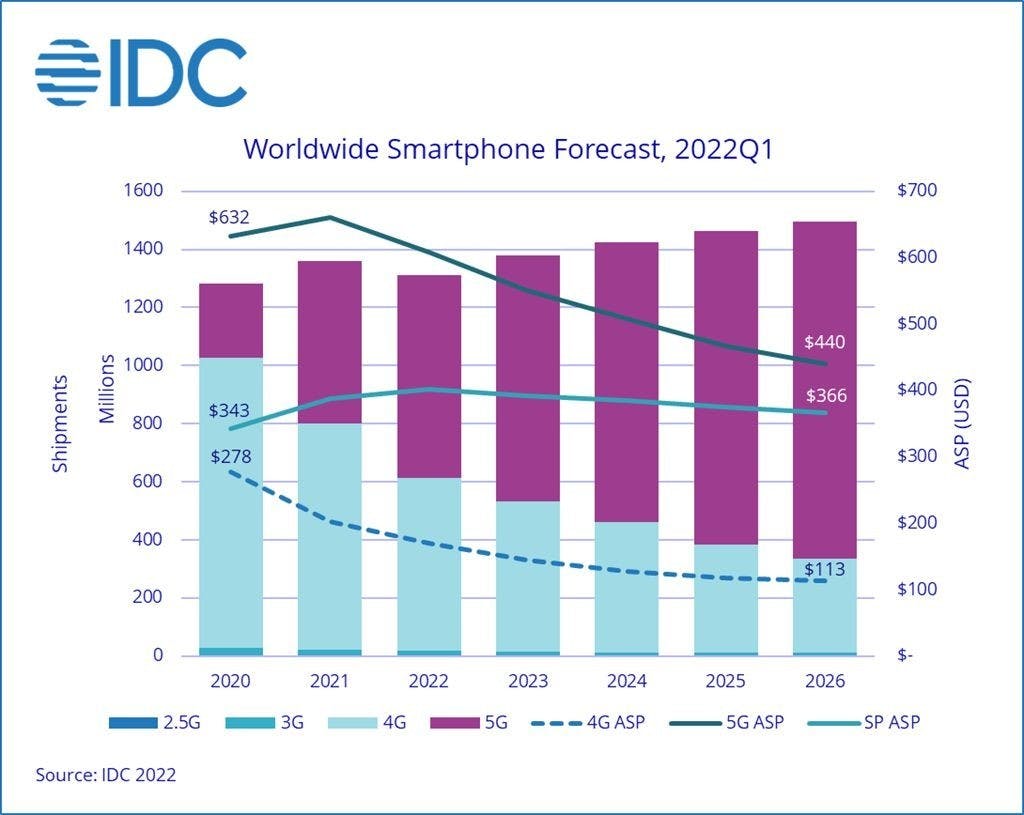

另外在設備型態組成方面, 2022 年 5G 裝置將呈現 25.5% 的成長,佔總體出貨新裝置的53% ,平均價位約落在 608 美金,若非受到中國現況影響,應該會有更高的成長;長期預測, 2026 年 5G 裝置將佔總體出貨量的 78% ,同時平均價格也將下調至 440 美金,而屆時 4G 裝置將自目前平均 170 美金在下降到 113 美金。不過由於零組件短缺與物流增加,短期設備均價可能會有些許增加,但長期預估至 2026 年,智慧手機的均價將自 2022 年的 402 美金均價下降到 366 美金。