作者為環宇法律事務所彭惠筠、許苑律師。

一、前言

隨著近年來虛擬貨幣的快速發展,討論虛擬貨幣法律地位的文章亦隨之增加,但多數仍聚焦在虛擬貨幣與法定貨幣之比較,而較少討論、比較虛擬貨幣與其他表彰一定價值之憑證之異同。

關於虛擬貨幣可否視同法定貨幣之議題,由於虛擬貨幣並非由國家承認的中央機構所發行,受限於各國法令對法定貨幣之定義,儘管虛擬貨幣之特性已日漸趨近真實貨幣,多數國家仍然對此議題,抱持否定的態度,此已非新論。

而本文除比較虛擬貨幣與法定貨幣之概念與特性之外,另針對有價證券、電子票證、商品 (服務) 禮券等同樣表彰一定價值之憑證,與虛擬貨幣作概念與特性之比較,期能在法令配合增修之前,在現有的法令架構之下,為虛擬貨幣之法律定性議題帶來不同的思考方向。

二、虛擬貨幣之概念及特性

(一) 歐洲央行 2012 年 10 月提出之「虛擬貨幣架構報告」,將虛擬貨幣分為三大類型:

- 封閉性虛擬貨幣架構:封閉性虛擬貨幣僅能於特定虛擬空間中以特定機制賺取,所賺取之虛擬貨幣亦僅能用於購買虛擬空間中所提供之虛擬商品及服務,原則上無法與現實社會中之財貨轉換,與現實經濟幾乎無連結。

- 單向流通性虛擬貨幣架構:單向流通性虛擬貨幣得以現實社會中之真實貨幣兌換取得,再以虛擬貨幣購買虛擬空間中所提供之虛擬商品及服務 (少數亦可用於購買現實社會中之商品或服務),但以真實貨幣兌換成虛擬貨幣後即無法再兌換回真實貨幣。

- 雙向流通性虛擬貨幣架構:雙向流通性虛擬貨幣可依照匯率與現實社會中之真實貨幣互相轉換,使用者得以真實貨幣買入虛擬貨幣,亦可賣出虛擬貨幣換取真實貨幣,猶如各國法定貨幣間之買進賣出。此架構之下,虛擬貨幣得用以購買虛擬及現實社會中之商品或服務。

(二) 虛擬貨幣大致有下列特性:

- 以單向流通性虛擬貨幣而言,原則上僅得用於購買特定虛擬空間中的商品及服務,流通性受到限制。但近年發展出雙向流通性虛擬貨幣,虛擬貨幣可依照匯率與真實貨幣互相轉換,且有部分商家接受以虛擬貨幣作為支付工具,此種虛擬貨幣已較接近真實貨幣。

- 虛擬貨幣的普遍接受性尚待觀察。雖然近年發展出雙向流通性虛擬貨幣 (如比特幣),而有部分商家接受以虛擬貨幣作為支付工具,但虛擬貨幣之普遍接受性目前仍不及真實貨幣。

- 虛擬貨幣並非由國家法定機構發行,亦未由國家或任何機構進行擔保,虛擬貨幣之價值取決於市場需求,易因炒作出現短時間內價格劇烈波動之情況。

- 虛擬貨幣價格容易波動,且尚未為社會廣泛接受,故難以建構一套普世的價值標準。

三、相關法律概念及特性

由前述虛擬貨幣之概念與特性,本文初步就相關法律概念整理如下:

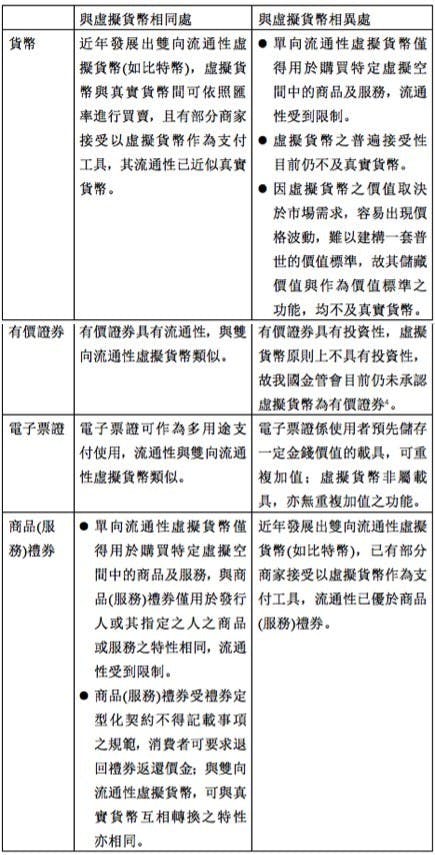

(一) 貨幣

中央銀行法第 13 條規定:「中華民國貨幣,由本行發行之。(第 1 項) 本行發行之貨幣為國幣,對於中華民國境內之一切支付,具有法償效力。(第 2 項) 貨幣之印製及鑄造,由本行設廠專營並管理之。(第 3 項)」;中央銀行發行新臺幣辦法第 2 條規定:「中華民國貨幣為新臺幣,除適用中央銀行法關於國幣之規定外,依本辦法之規定。」

準此,中華民國貨幣為新臺幣,由中央銀行發行之;中央銀行發行之貨幣為國幣,對於中華民國境內之一切支付,具有法償效力,故貨幣廣泛作為交易媒介,具備普遍性與流通性,且因貨幣有總量上限管制而不易出現短期內價值劇烈變動之情形,故貨幣亦具有儲藏價值,及作為價值標準或價值單位之功能。

(二) 有價證券

證券交易法第 6 條規定:「本法所稱有價證券,指政府債券、公司股票、公司債券及經主管機關核定之其他有價證券。(第 1 項) 新股認購權利證書、新股權利證書及前項各種有價證券之價款繳納憑證或表明其權利之證書,視為有價證券。(第 2 項) 前二項規定之有價證券,未印製表示其權利之實體有價證券者,亦視為有價證券。(第 3 項)」

財政部 76 年台財證 (二) 字第 6805 號函:「財政部依證券交易法第六條第一項規定核定:『外國之股票、公司債、政府債券、受益憑證及其他具有投資性質之有價證券,凡在我國境內募集、發行、買賣或從事上開有價證券之投資服務,均應受我國證券管理法令之規範。』」

法院實務上有認為,證券交易法所規範之「有價證券」之界定標準,應針對證券交易法之證券特性,著重於是否有「表彰一定之價值」,而具有「投資性」與「流通性」(最高法院 104 年台上字第 3215 號刑事判決參照)。

綜上,有價證券除證券交易法第 6 條所列舉及主管機關所核定者外,實務上有以「表彰一定之價值」、「投資性」與「流通性」等證券特性認定者,而有放寬認定之傾向。則有價證券係表彰一定金錢價值之權利證明,同時具有投資性與流通性者。

(三) 電子票證

電子票證發行管理條例第 3 條第 1 款:「電子票證:指以電子、磁力或光學形式儲存金錢價值,並含有資料儲存或計算功能之晶片、卡片、憑證或其他形式之債據,作為多用途支付使用之工具。」其立法精神將「電子票證」與舊銀行法第 42 條之 1 之「現金儲值卡」視為相同債據,蓋兩者之使用方式均不以有形實體為限、可為記名或無記名,儲值價值方式亦同樣可為重複加值型或拋棄式、線上或非線上即時交易,意義與功能幾近完全相同 。

據此,電子票證係使用者預先儲存一定金錢價值的載具,作為多用途支付使用,主要特性為可重複加值。

(四) 商品 (服務) 禮券

以「零售業等商品 (服務) 禮券定型化契約應記載及不得記載事項」為例,本事項所稱商品 (服務) 禮券,指由發行人發行記載或圈存一定金額、項目或次數之憑證、晶片卡或其他類似性質之證券,而由持有人以提示、交付或其他方法,向發行人或其指定之人請求交付或提供等同於上開證券所載內容之商品或服務,但不包括發行人無償發行之抵用券、折扣 (價) 券 (第 2 項)。前項所稱商品 (服務) 禮券不包括電子票證發行管理條例所稱之電子票證 (第 3 項)。

則商品 (服務) 禮券則係預付一定金錢價值之權利證明,於事後購買發行人或其指定之人之商品或服務時支付對價使用,使用範圍受限,但使用時間則無限制。

四、相關法律概念與虛擬貨幣之比較

上述各種與虛擬貨幣相關的法律概念,就其特性而言,均各自與虛擬貨幣存在異同之處,茲比較如下表。因封閉性虛擬貨幣與現實經濟幾乎無連結,故本文不列入討論,僅就單向流通性虛擬貨幣與雙向流通性虛擬貨幣進行比較。

基於上述特性差異之比較,本文認為,單向流通性虛擬貨幣因原則上僅得用於購買特定虛擬空間中的商品及服務,與商品 (服務) 禮券用於發行人或其指定之人之商品或服務之特性較為類似,而有受到消費者保護法拘束之空間,如此,則其運作模式似須依各行業主管機關所擬訂之「商品 (服務) 禮券定型化契約應記載及不得記載事項」進行。

而近年來虛擬貨幣的發展多趨向雙向流通性虛擬貨幣,該等虛擬貨幣雖因其流通性較高而性質趨近於真實貨幣,但其價值不穩定性仍待克服,且受限於現行法令規定,亦難以將之定性為「貨幣」或「電子票證」。蓋依我國中央銀行法第 13 條對我國貨幣之定義,非屬中央銀行所發行者,均無法成為我國法定貨幣,故法律上仍無法將虛擬貨幣視同貨幣。而依電子票證發行管理條例第 3 條第 2 款及第 4 條電子票證發行機構之規定可知,非經主管機關許可經營電子票證業務之發行機構,即不得發行電子票證,故若虛擬貨幣之發行單位非經主管機關許可經營電子票證業務者,則其所發行之虛擬貨幣亦無法視同電子票證。

至於虛擬貨幣可否定性為有價證券?目前我國虛擬貨幣尚處於發展階段,其運作模式仍有多元發展的空間,我國金管會亦對虛擬貨幣抱持著觀望的態度,認為若虛擬貨幣尚未達到有價證券之要件,則金管會暫時不會將虛擬貨幣列為監管對象,而僅是將虛擬貨幣當作「虛擬商品」看待。

因此,本文認為,倘若虛擬貨幣發展出帶有投資性質之運作模式,則似有將虛擬貨幣定性為有價證券之可能性,而有金管會及相關金融法規介入管理之空間。惟在此之前,依照目前金管會的立場,虛擬貨幣僅屬「虛擬商品」的一種,以虛擬貨幣購買其他商品則類似「以物易物」的概念。

五、結語

綜前所述,我國虛擬貨幣之法律地位為何?我國金管會尚在觀察,仍未有定論,目前暫時認定虛擬貨幣屬「虛擬商品」的一種。然而,本文認為,在現有的法令架構之下,倘虛擬貨幣使用範圍及流通性限製程度較高,其特性較類似商品 (服務) 禮券,則有類推適用消費者保護法及各行業主管機關所擬訂之「商品 (服務) 禮券定型化契約應記載及不得記載事項」之空間;而倘若虛擬貨幣發展出帶有投資性質之運作模式,則有定性為有價證券之空間,受金管會管理並適用相關金融法規規範。