隨著手機、網路普及,報稅流程越來越方便,只要準備身分驗證資料、連上網路,不用10分鐘就能夠完成申報。便利服務的背後,其實是一套複雜而嚴謹的制度安排,而在社會型態的改變下,現行「所得稅扣繳制度」也迎來與時俱進的修法。

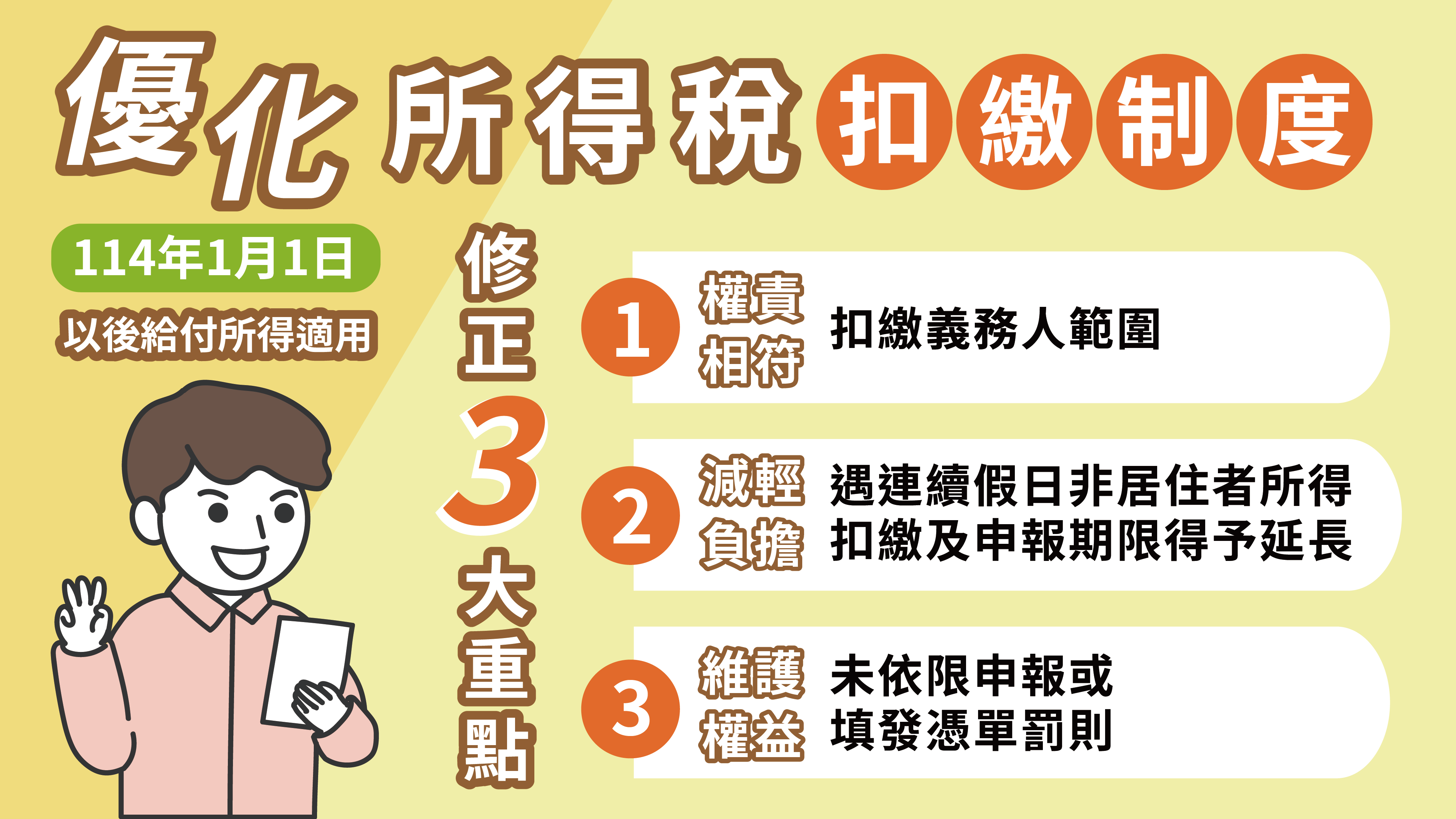

去(113)年立法院通過《所得稅法》多項條文修正案,其中針對「扣繳義務人」、「非居住者所得扣繳及申報期限」以及「違章裁罰金額」三大面向進行調整。為讓扣繳制度趨於合理,扣繳義務人的權益受到保護,今年1月1日起新制已正式實施,意即今年給付的所得皆適用新規定。

本次優化所得稅扣繳制度具體修改了哪些內容?對企業與個人又會帶來哪些影響?財政部中區國稅局特別整理出優化扣繳制度3大修正重點,帶您用3分鐘時間快速瞭解,保障自身權益。

所得稅「扣繳制度」是什麼? 為什麼要修正?

「扣繳制度」就是稅法規定扣繳義務人在給付所得時,將所得人應繳納的所得稅款依規定扣繳率預先「扣」下,在規定時間內向國庫「繳」納,「填」寫扣(免)繳憑單,並在規定期間內向稽徵機關辦理申「報」後,填「發」憑單給所得人辦理所得稅結算申報。現在為響應環保,扣繳義務人可以不主動提供扣繳憑單給境內居住的個人,但所得人索取時仍應提供。

簡而言之,「扣繳制度」就是在還沒實際繳稅前,就先把部分所得預扣下來,並由公司或給付單位向政府繳納。對民眾而言,每月預扣稅款就好比分期繳稅,能夠減輕納稅義務人一次繳納稅款的壓力;對政府而言,每月扣繳稅款不僅是一種國庫資金調度的方式,也是稅務機關掌握課稅資料的重要管道。

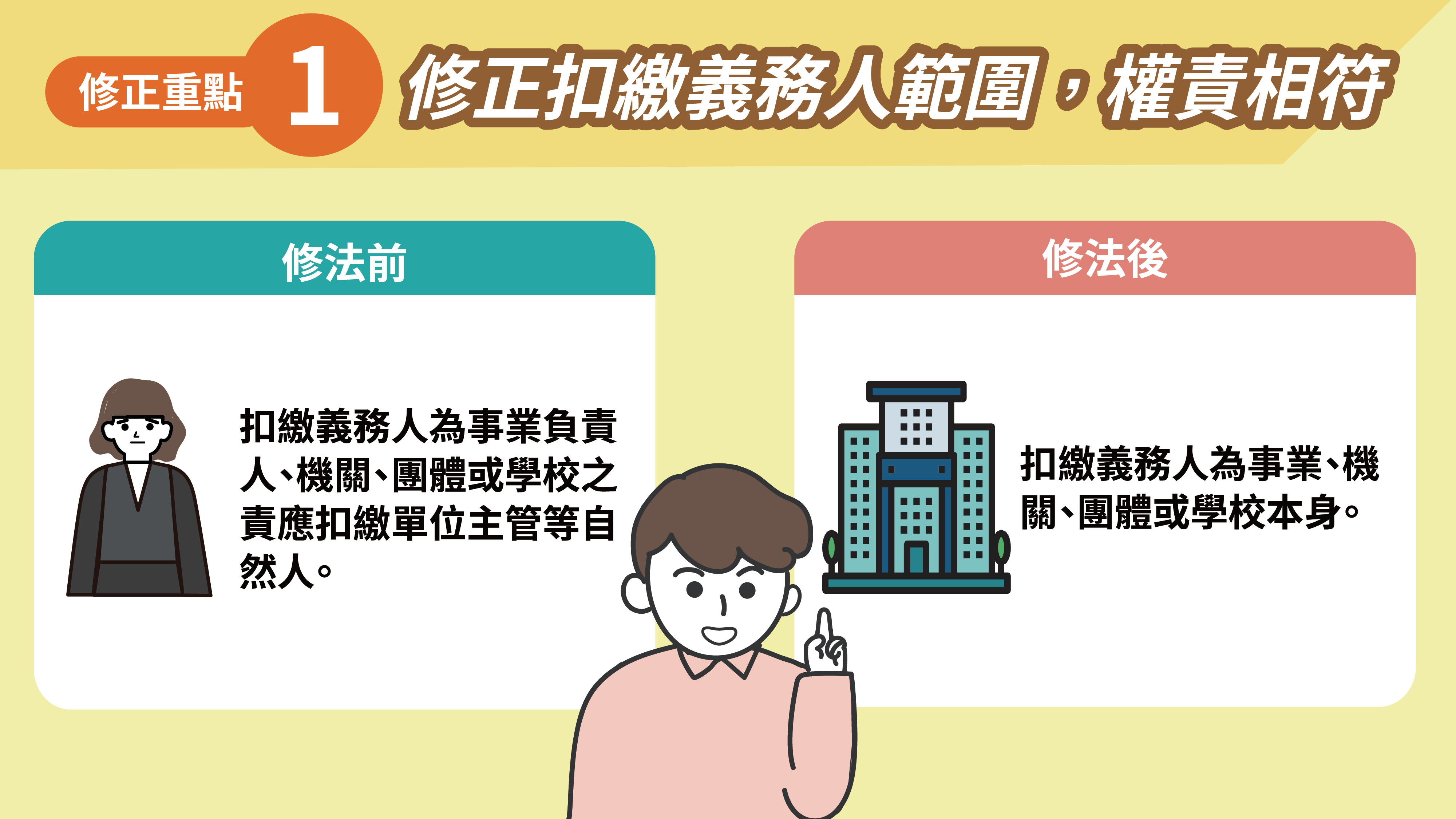

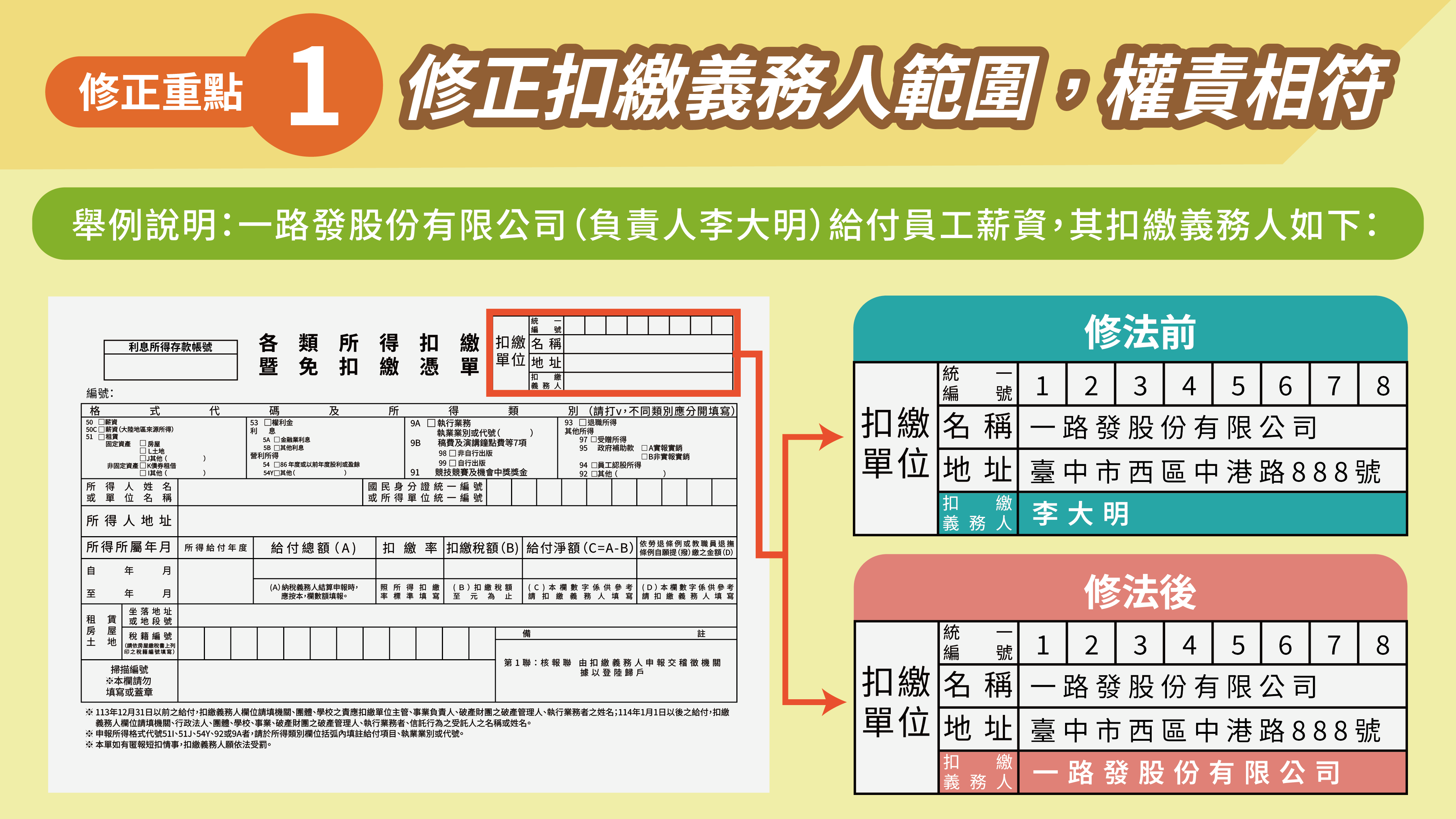

其中,「扣繳義務人」是指依稅法規定需要在給付各類所得時,負責代扣繳所得稅款,並按規定申報扣(免)繳憑單者;在修法前,《所得稅法》第89條定義的「扣繳義務人」為給付所得之事業負責人,或機關團體責應扣繳單位主管,導致外界對於扣繳義務人「權責不一致」的狀況屢有質疑。

雖然法令設計原意是「讓稅款在源頭即時被扣繳」,但實務上卻導致出現問題時責任難以釐清,或由自然人承擔法人責任的不合理狀況。因此,本次修法的重點,就是讓扣繳義務人的義務及責任,更符合行政法上權責一致原則,減輕扣繳義務人作業時間壓力,讓扣繳違章裁罰更合理。

懶人圖解三大優化重點:修正扣繳義務人範圍、非居住者所得扣繳及申報期限得予延長規定、修正未依限申報或填發憑單罰則

接著,我們整理出三項重點修正方向,帶你詳細理解這次優化內容:

一、修正扣繳義務人範圍

為了符合行政法上權責一致原則,扣繳義務人由事業的負責人、機關、團體或學校的責應扣繳單位主管等自然人,改為事業、機關、團體或學校本身。如果違反扣繳規定,裁罰對象為事業、機關、團體或學校本身,使責任歸屬與實務運作一致。

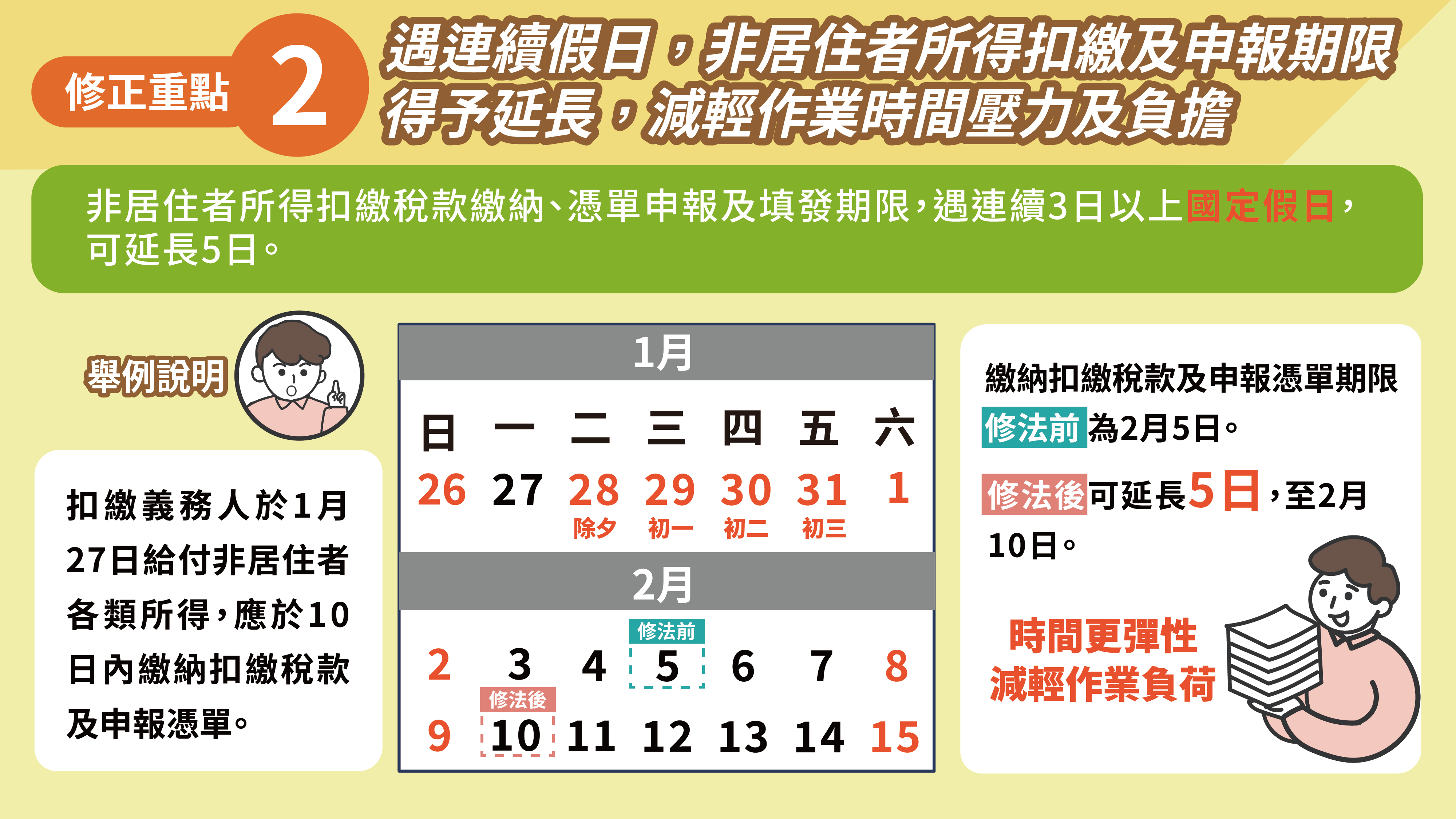

為了減輕扣繳義務人時間壓力,並且與居住者申報規定一致,當給付對象為非居住者(非我國境內居住之個人或外國營利事業)時,本次修法增訂,若扣繳辦理期限遇連續3天以上國定假日(如農曆春節除夕至初三),可延長5天辦理,提供扣繳義務人充裕的作業時間,提升申報正確性與減輕作業壓力及負擔。

為維護扣繳義務人權益,修法後未依規定申報或填發憑單的罰則,賦予稽徵機關衡酌「個案違章情節的輕重」,給予不同程度的處罰,落實納稅者權利保護法精神。

或許修法乍看與日常生活沒有直接關係,但其實影響非常廣泛,不論是公司經營者、自由工作者,或應辦理扣繳的機關、團體或學校等,都可能因此受益;扣繳義務人的明確化不僅有助於釐清責任、減少爭議,也能減輕扣繳作業時間壓力,不再需要擔心自己是否在某些情況下因「無意違法」而受罰。

站在社會發展的角度來說,這次修法也是政府回應時代變遷的積極態度,不僅讓扣繳制度更合理,也更符合「依法納稅、公平對待」的原則;而每一位納稅義務人能在清楚規則下理解制度、履行義務,也正是守護自身權益的最佳方式。

財政部 廣告

")